Dopo mesi in cui la narrazione prevalente in Italia ha parlato di crollo di vendite delle auto elettriche e grande ritorno delle plug-in hybrid, l’opinione pubblica da noi ha cominciato a convincersi che forse quello delle EV è stato un fuoco di paglia. Certo ha pesato l’influenza dalle condizioni di mercato locale, dove il basso potere d’acquisto delle famiglie è stato affiancato dall’indebolimento degli incentivi per le auto elettriche. Grande rilevanza sta avendo la percezione generale, anche in prospettiva, dell’atteggiamento del Governo sul tema.

In Italia, i meno informati avranno anche provato sollievo, pensando che manca prodotto nazionale all’altezza.

Le cose stanno un tantino diversamente. Se si guarda all’estero, anche senza arrivare in Cina, si vede che in Europa nel 2022 (con una accelerazione sul fine anno) il market share delle auto elettrificate è salito a due cifre, e ancora di più è salito quello delle auto full electric. Fra l’altro ha fatto scalpore il fenomeno della Fiat 500 elettrica, che in un mercato ricco ed esigente come quello tedesco ha fatto meglio, in diversi mesi, di tutte le altre EV, risultando la prima a spodestare Tesla su quel mercato in alcuni mesi e arrivando addirittura, a novembre, al secondo posto assoluto fra le auto di tutte le alimentazioni in Germania, solo un soffio dietro un “campione nazionale” come la Volkswagen Golf. Non ricordiamo, nei decenni passati, che un qualsiasi modello italiano avesse mai ottenuto un simile risultato su quel mercato. Quindi il prodotto nazionale all’altezza, volendo, c’è.

Il mercato delle auto elettriche in Usa e Cina

Negli Stati Uniti la quota di mercato delle EV è quasi raddoppiata nel 2022 rispetto all’anno precedente, dal 3,2 al 5,8%. Sono state vendute oltre 800mila full electric, pari a quasi il 6% del mercato complessivo. Prevedibilmente, Tesla controlla il mercato “domestico” con una quota del 65% (pur in calo di qualche punto rispetto al 2021). C’è sempre da chiedersi che senso abbia questa valutazione, considerato che l’azienda di Musk ha ormai più capacità produttiva all’estero che su territorio USA.

Se poi ci spostiamo in Cina troviamo una dinamica ancora più marcata, con un aumento di quota di mercato EV del 93.4% anno su anno. Nel Paese asiatico le EV hanno raggiunto il 19%. Tesla è l’unico brand occidentale a essere presente in top ten, ma i maggiori volumi li fanno i brand finora “domestici” come Byd (che nel Q4 ha più che decuplicato l’utile netto!) e Wuling. In Cina le full electric sono già oggi più popolari delle plug-in hybrid: le Bev hanno venduto quasi 5 volte le Phev, a dimostrazione che la Cina ha già superato la fase immatura e transitoria in cui molti mercati nazionali europei si trovano, con parecchi acquirenti ancora scettici sull’elettrico e riluttanti a rinunciare ad abitudini consolidate e confortevoli. A favore dell’exploit delle full electric in Cina hanno giocato due fattori che da noi sono mancati, ossia prezzi locali dell’energia favorevoli e un decennio di politiche fiscali incentivanti. Queste condizioni sono scadute a fine 2022 e al momento in cui scriviamo non sono state rinnovate dal Governo locale.

Dal momento che in Cina l’energia elettrica è tuttora prodotta per oltre metà bruciando carbone, tuttavia, dubitiamo che il Governo abbia concesso incentivi BEV primariamente per finalità ambientali. Lo scopo è, molto più probabilmente, quello di approfittare di un’opportunità strategica per conquistare la leadership nel settore della produzione di automobili. La transizione dalle termiche alle elettriche ha in larga parte azzerato il valore di competenze e brevetti accumulati in decenni di attività dai car maker tradizionali, abbattendo la barriera all’ingresso. Per i produttori tradizionali il passato rappresenta una zavorra, essendo impraticabile una riconversione sufficientemente rapida delle competenze senza sottoporsi a “cure” socialmente insostenibili. Il sostegno di lunga durata prestato dal Governo cinese al settore delle EV (e quindi, cosa ancor più importante, alla retrostante filiera, in primis le batterie) ha prodotto il risultato sperato: l’industria locale si è sviluppata, raggiungendo la scala necessaria per essere pronta all’espansione verso gli altri mercati in condizioni altamente competitive, come vedremo nei prossimi anni.

Complessivamente in tutto il mondo nel 2022 si sono venduti quasi 8 milioni di EV con un aumento del 68 per cento e questo in un anno “fiacco” in cui il mercato complessivo è calato dell’1% (non in Cina, in cui è comunque salito del 4%).

Il taglio dei prezzi delle Model 3 e Y di Tesla, e gli altri?

Lo scorso gennaio Tesla ha sorpreso tutto il settore annunciando improvvisamente un drastico taglio dei prezzi delle sue auto su tutti i mercati. Per alcuni modelli la percentuale è stata di quasi il 20%, e in cifra assoluta, in Europa, si è arrivati a oltre 12mila euro di taglio del listino nel caso della Model 3 Rwd. Il taglio comunque ha interessato anche la richiestissima Model Y Long Range, anch’essa scontata di 12mila euro. Quest’auto viene ora prodotta a Berlino con minori costi logistici per trasporto e consegna rispetto a quando, anche per il mercato europeo, era prodotta a Shanghai.

Questo shock ha prevedibilmente scatenato reazioni nella concorrenza, ma la cosa estremamente importante è: non subito e non in tutta.

Il taglio dei prezzi ha avuto notevoli effetti positivi per Tesla e negativi per gli altri produttori. Nella settimana successiva all’annuncio, gli ordini ricevuti da Tesla in Cina sono cresciuti del 76% rispetto alla settimana precedente, secondo una società di analisi di mercato locale, drenando evidentemente ordini dai brand locali quali la stessa leader di mercato Byd. Inoltre alcuni concorrenti come Aito (Seres group, in partnership con il colosso Ict Huawei) e XPeng hanno annunciato a loro volta tagli ai propri listini, in certi casi fino al 13%.

Dopo altre due settimane, a fine gennaio anche Ford ha annunciato tagli (percentualmente assai più modesti di quelli di Tesla e dei cinesi) sul prezzo della Mustang Mach-E.

Su una linea diametralmente opposta, lo stesso giorno il Ceo di Volkswagen ha esplicitamente dichiarato di non avere un piano di tagli ai listini dei propri veicoli elettrici per rispondere alla mossa di Tesla: “Abbiamo una chiara strategia di pricing e ci focalizziamo sull’affidabilità. Siamo fiduciosi nella forza dei nostri prodotti e marchi”. Addirittura, Porsche starebbe considerando un aumento dei prezzi delle proprie auto fino al 6%, secondo alcuni rivenditori; i nuovi prezzi dovrebbero essere pubblicati in marzo. Anche il CEO di Volvo, incoraggiato da una forte domanda per la gamma BEV, ha dichiarato di non avere alcuna intenzione di ridurre i prezzi in questo momento. Probabilmente questa impostazione cambierebbe qualora i massicci tagli di Tesla indeboliscano tale domanda.

Neanche Renault ha piani per tagliare i prezzi. “Quel che conta per noi è la stabilità, ma è prevedibile che i prezzi delle EV saranno oggetto di analisi”. I pochi segnali dal gruppo Stellantis suggeriscono un approccio diverso: invece di partecipare ora a una immediata guerra sui prezzi a parità di prodotto, di processo e di tecnologia, il gruppo sta lavorando a una nuova piattaforma (e relative batterie) che dovrebbe strutturalmente assicurare vantaggi di costo. Questo potrà in futuro abilitare una maggior competitività, ma ottenuta lavorando innanzitutto sui costi e non tagliando listini a tavolino a parità di costo industriale.

Infine, non ci pare di aver captato segnali o iniziative dai coreani, mentre per quanto riguarda i giapponesi possiamo focalizzarci su Toyota e Mazda, per gli approcci assai diversi che stanno seguendo. Toyota è ancora in una fase turbolenta, con le recenti dimissioni del suo Ceo. Secondo alcuni, alla base ci sarebbero critiche per un atteggiamento troppo cauto sulle BEV e troppo ancorato alle ibride, sulla cui tecnologia il costruttore è indiscutibilmente leader ma che sono destinate, sul medio-lungo termine, a lasciare il posto alle BEV, e quindi non possono più rappresentare da sole la strategia fondamentale. Ne è riprova la recentissima notizia della reazione, moderata, di Toyota: il taglio di circa 4mila euro del prezzo della full electric bA4X, per ora sul solo mercato cinese e apparentemente come iniziativa temporanea. Mazda propone modelli sempre fuori dagli schemi, come la nuova MX-30 ibrida serie con batteria ulteriormente ridotta e range extender Wankel. L’azienda sembra muoversi nel breve esplorando soluzioni tattiche che consentano di evitare l’uso di batterie grandi e costose, ma tenendo come riferimento di lungo termine un powertrain full electric. Anche se pensato fin dalla presentazione della MX-30 originale, il range extender termico (Wankel) sembra solo una soluzione ponte.

Alcuni costruttori, invece di ridurre i prezzi, hanno preso una posizione diversa. Hyundai/Kia, General Motors e Fisker hanno optato per non tagliare; Lucid invece sta offrendo, per un tempo limitato, uno sconto pari al sussidio federale Usa a cui i suoi modelli non hanno accesso essendo mirati a modelli meno costosi. Controcorrente poi BMW che (con una mossa simile a quella attesa da Porsche) ha ritoccato verso l’alto i listini in Cina.

Nel frattempo, avendo registrato l’atteso aumento di nuovi ordini in Cina, Tesla ha leggermente limato la riduzione dei prezzi.

È significativo notare che la guerra dei prezzi sulle EV è stata innescata non dai produttori che stanno faticando a conquistare quote di mercato, come manovra classica per stimolare la domanda, bensì dai produttori (Tesla e cinesi) che hanno già le maggiori quote di mercato, ma soprattutto che dispongono di una elevata capacità produttiva e piani per espanderla ancora di più. E lo scopo è di assicurarsi quote di mercato che siano in linea con tale capacità, in altre parole uno sbocco sicuro per i propri prodotti, scongiurando una situazione in cui “debbano” abbassare i prezzi per surplus produttivo. Tagliare i prezzi in anticipo, manda un segnale di forza a concorrenti, mercato e investitori, mentre tagliarli “a posteriori” è segno di debolezza, se non di fallimento della strategia.

Ma l’aspetto che non si deve assolutamente trascurare è il fatto che le Case europee, e peraltro anche le coreane, non hanno partecipato alla guerra dei prezzi. Come mai, dal momento che Tesla è il concorrente da raggiungere e che le vendite di alcuni modelli non stanno dando i risultati sperati? Sarebbe stato logico, anche se non di propria iniziativa ma almeno in risposta alla mossa di Tesla, che anche Volkswagen, Audi, Skoda, Seat, Porsche, Renault, Dacia, Peugeot, Citroen, Opel, Fiat, Volvo, Polestar, Bmw, Smart, Mercedes (ma anche le coreane Hyundai e Kia) tagliassero altrettanto aggressivamente i propri listini. E invece no. Anzi nel caso del gruppo Volkswagen, di Volvo e di Renault, come già accennato, è stato dichiaratamente escluso di tagliare i prezzi.

Le risposte alle mosse di Tesla tardano ad arrivare

È chiaro che senza una risposta a Tesla, le vendite già non fenomenali di alcune Bev europee non potranno che peggiorare. Ciò accadrà nei segmenti su cui Tesla già oggi domina, ma parzialmente anche in quelli adiacenti, che hanno finora consentito a VW di raggiungere i volumi per essere il leader di mercato in Europa. Una fuga verso un prodotto Tesla conveniente potrebbe ridurre il successo in questi segmenti. E allora perché nessuna reazione?

Forse la risposta sta nel fatto che l’innovazione di processo implementata da Tesla ha creato uno spartiacque sui costi industriali e di conseguenza sui margini. Giga press, Giga factory, automazione progettata in casa, integrazione verticale (dalle batterie ai sedili), le competenze hardware, software e AI per la guida autonoma totalmente interne e a livello di eccellenza, la partenza da zero, nessun costoso retaggio del passato con cui fare i conti, che accomuna Tesla ad alcuni marchi cinesi.

I margini su cui può lavorare Tesla

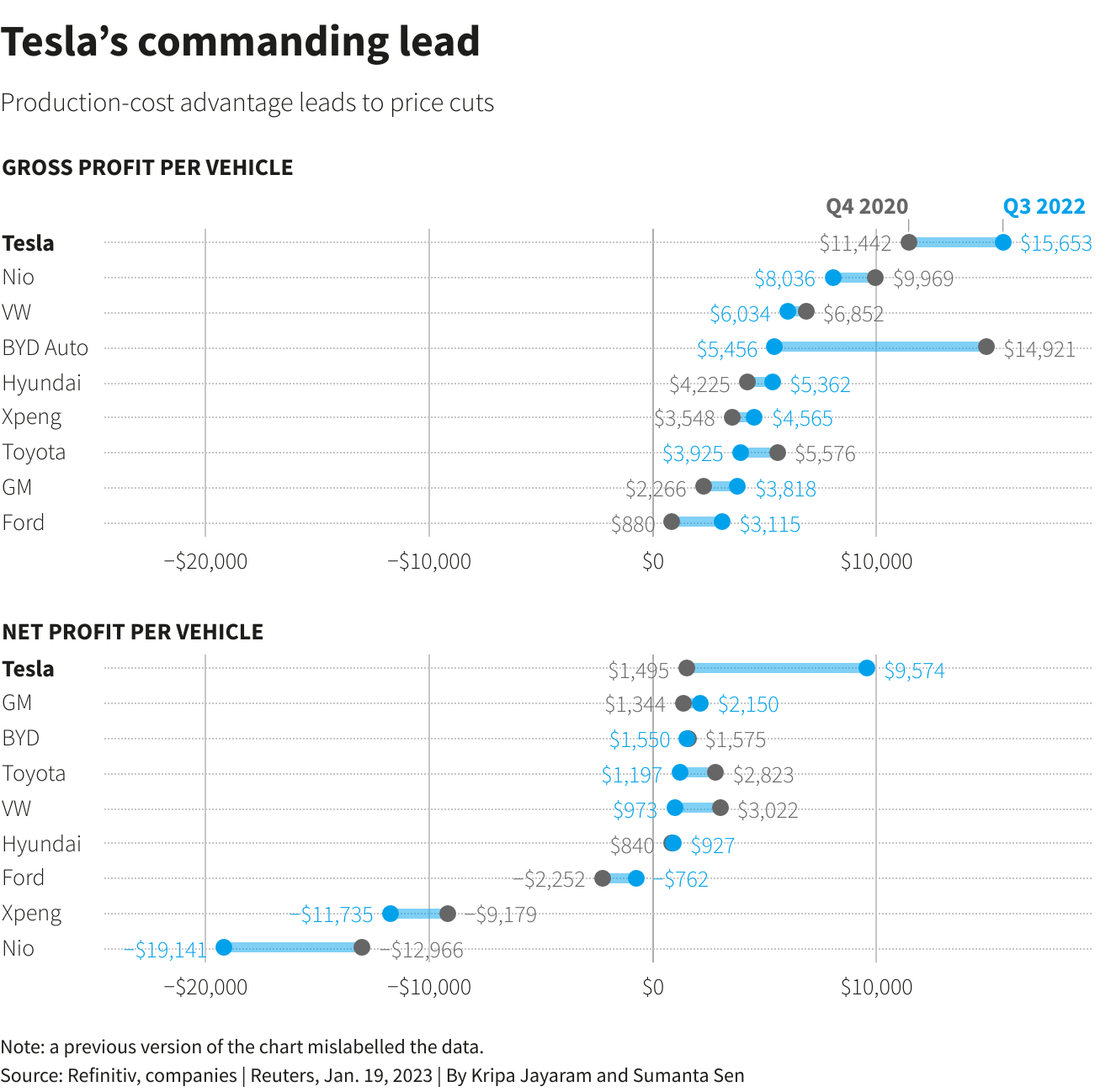

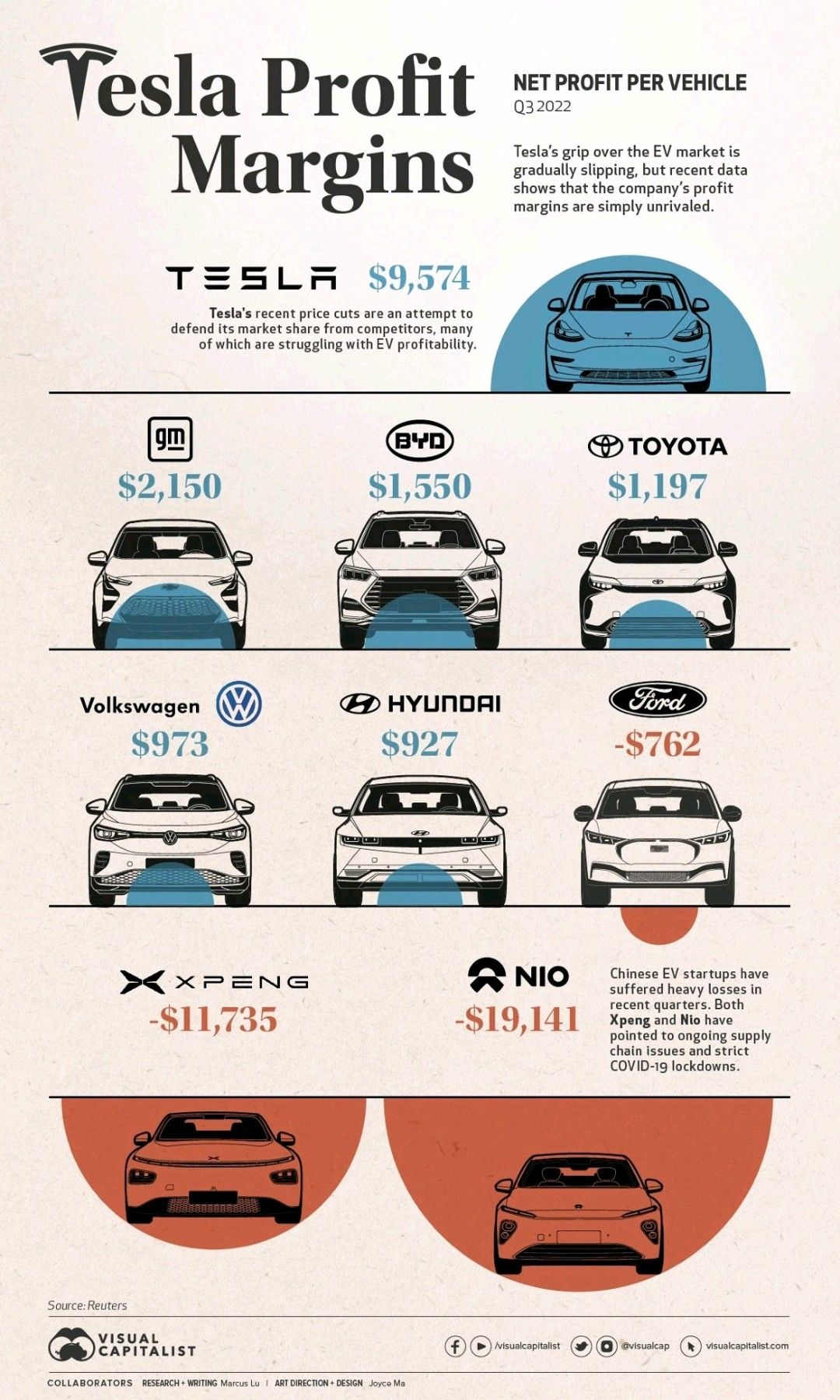

Secondo una recente analisi finanziaria di Reuters, nel suo settore Tesla realizza il più alto margine lordo per auto venduta: oltre 15mila dollari per veicolo. Altrettanto alto l’utile netto per veicolo, a oltre 9.500 dollari.

Un abisso la separa dal secondo in classifica, che comunque è ancora un costruttore americano, la General Motors, che realizza circa 3.800 e 2.100 dollari rispettivamente di profitto lordo e netto per veicolo venduto. Terza in classifica è la cinese Byd, con oltre 5.400$ lordi e 1.550$ netti. Quarta è Toyota, con circa 3.900 $ e 1.200$. Solo quinta è Volkswagen (gruppo) con circa 6.000$ di profitto lordo, ma solo 973$ di profitto netto: un decimo di Tesla. Segue Hyundai con 5300 e 920 dollari, poi Ford con 3.100 $ di profitto lordo ma 760 $ di perdita netta per veicolo venduto (eppure Ford ha ugualmente risposto come ha potuto ai tagli di Tesla scontando la Mustang Mach-E di circa 4mila dollari, con un coraggio che alle Case europee evidentemente è mancato). A seguire, XPeng (con 4500$ di profitto lordo e ben 11.700$ di perdita netta; eppure ha risposto a Tesla con massicci tagli ai propri listini) e Nio (8.000$ di profitto lordo e addirittura 19.000$ di perdita netta per veicolo venduto).

Ancora più significativo è il trend. Sempre secondo dati Reuters, fra il Q4 2020 e il Q3 2022, Tesla ha aumentato il suo margine lordo per veicolo venduto portandolo da 11mila a 15600 $. Nello stesso lasso di tempo, Nio, Volkswagen, Toyota e GM hanno tutti visto calare il proprio margine lordo per veicolo, e BYD l’ha visto addirittura crollare da 14900 a 5400$. Sono invece riuscite a fare progressi Ford, GM, XPeng e Hyundai.

Se si guarda all’evoluzione dell’utile netto per veicolo venduto, sempre nello stesso lasso di tempo, la disparità diventa clamorosa. Tesla lo ha aumentato da 1500 a 9500$. GM è migliorata da 1300 a 2100$. Hyundai ha avuto un leggerissimo incremento. Ford ha ridotto le perdite da 2250$ a 760$. Tutti gli altri gruppi studiati hanno peggiorato: qualcuno ha visto calare il proprio utile netto (BYD, Toyota, Volkswagen), altri, che già registravano perdite nette per ogni veicolo venduto, hanno visto amplificarsi tali perdite (XPeng da 9100 a 11700$, Nio da 13mila a 19mila$).

Chi investe e inizia ad avere ritorni e chi no

Questa situazione di vantaggio strutturale sul costo industriale, unita al fatto che il portafoglio ordini di Tesla, dopo il forte ampliamento della capacità produttiva grazie sia alla Giga Berlin sia ai continui miglioramenti di Giga Shanghai, stava assottigliandosi (tanto che i tempi di consegna delle Tesla, tradizionalmente lunghi, si stavano riducendo a poche settimane: buona notizia per i clienti, ma un campanello d’allarme per il management e per gli investitori) ha fornito a Tesla lo sprone per agire subito e con decisione, usando come un’arma competitiva i profitti che ha saputo costruirsi.

Ford, Toyota e alcune cinesi hanno risposto, anche se non tutte avevano la possibilità di farlo senza rimetterci, per non perdere contatto con Tesla.

Coreane, parte delle cinesi e tutte le europee invece sono rimaste ferme (o addirittura alzeranno i prezzi). Non hanno lo spazio, nei propri utili, per poter reagire in modo significativo. Oppure non hanno così tanta capacità produttiva BEV inutilizzata da sentire il bisogno di attrarre maggiore domanda. Oppure sanno di non avere accesso a una fornitura sufficientemente abbondante di battery pack (o anche solo di materie prime per produrli in proprio) per poter gestire volumi di vendite Bev in crescita. Oppure hanno un business ancora troppo significativo sulle termiche, che oltretutto richiederà investimenti non da poco per il rispetto delle norme Euro 7. Tuttavia le loro vendite di Bev non potranno che calare in assenza di una risposta. Il problema è che, senza agire in modo robusto sul fronte dei costi (molto più difficile in Europa che in Usa e Cina) e dell’innovazione di processo (possibile ma con tempi lunghi: a Zwickau servono 30 ore per produrre un veicolo Volkswagen ID.x, alla Giga Berlin ne bastano 10 per una Model Y; quindi c’è ancora molto da fare), varare un taglio ai listini in assenza di un sufficiente margine di profitto netto “sacrificabile” significherebbe solo andare in perdita (o amplificare le perdite) finendo col dissanguarsi.

Cosa attendersi dal futuro per i produttori europei con l’arrivo in forze di proposte dalla Cina

Il problema è che non si vede come la situazione possa cambiare in meglio nel breve termine per le Case europee. Anche perché mentre la situazione sui segmenti D, D-SUV, E ed E-SUV, dove è presente Tesla, è già complicata, sui segmenti bassi è imminente l’arrivo di una ondata di modelli cinesi di segmenti bassi e a basso costo. La Byd Seagull per esempio, con il suo prezzo base (in Cina) di 8.000 euro e una estetica accattivante, ha prestazioni e dimensioni paragonabili a quelle di una Dacia Spring, che però costa più del doppio (pur essendo anch’essa prodotta in Cina – ma evidentemente c’è modo e modo di produrre in Cina). Va osservato che con degli incentivi rottamazione da 5000 euro, la Seagull, partendo da un listino già basso, verrebbe a costare come uno scooter. E’ abbastanza probabile che quando la gente se ne accorgerà, il problema per BYD sarà di riempire abbastanza navi.

Quali possibilità hanno le Case europee di competere contemporaneamente in alto con Tesla e in basso con le cinesi, mantenendo al tempo stesso una produzione di termiche che soddisfino (a caro prezzo e con una domanda prevedibilmente in progressivo calo) le prossime direttive Euro 7, e senza avere ancora raggiunto in Europa l’autosufficienza per la filiera delle batterie?

La posizione di De Meo e di Acea e la preoccupazione per le materie prime

Non a caso Luca De Meo, Ceo di Renault e neo presidente Acea (l’associazione dei costruttori auto europei), ha scritto una recente lettera aperta alla UE rimarcando che negli ultimi 20 anni in Cina la produzione e le vendite sono aumentate di 25 volte, mentre in Europa sono diminuite del 25%; e che nel 2030 si prevede che appena il 5% delle materie prime necessarie per la produzione di batterie sarà di provenienza europea; concludendo poi con una prevedibile critica alle norme Euro 7, assai onerose da rispettare, e che richiederanno investimenti ai car maker europei, proprio in un momento in cui avrebbero bisogno di poter concentrare le risorse sulla transizione industriale verso le full electric.

La Commissione Europea vorrà prendersi il rischio di imporre dazi all’import di auto elettriche dalla Cina, con la quasi certezza di suscitare una risposta simmetrica che colpirebbe l’export verso la Cina di auto di lusso (soprattutto tedesche)? Oppure incoraggerà gli Stati membri a rinforzare gli incentivi per gli acquirenti? Oppure ancora consentirà aiuti diretti all’industria automobilistica europea? Oppure metterà a disposizione fondi per ammortizzatori sociali per le ristrutturazioni che verosimilmente accompagnerebbero la rivoluzione produttiva e organizzativa? Oppure varerà un piano di investimenti per accelerare la costituzione di una filiera europea delle batterie per autotrazione? Oppure raccoglierà la sollecitazione di Acea e rilasserà le norme Euro 7 per non dissanguare l’industria europea in un inutile accanimento su un “binario morto”, mentre accanto sfrecciano i “treni” (cinesi e Tesla) che si sono buttati direttamente ed esclusivamente sull’elettrico?

Probabilmente una sola di queste iniziative non basta e se ne adotterà un mix. Quello che conta è rendersi conto che l’industria automobilistica europea è esposta a un severo rischio competitivo. E l’automobile, ricordiamocelo, piaccia o no è un potente motore per numerosi altri comparti: anche escludendo i comparti petrolchimico o della rete di rifornimento (che con le sono comunque destinati a sparire) l’auto muove di tutto perché ha bisogno di tutto: dalla siderurgia all’elettronica alla chimica, alla scienza dei materiali, alla filiera della manutenzione e riparazione, e così via. Si stima che in Germania il settore dell’auto generi oltre il 7% di tutti i posti di lavoro, quasi il 10% del valore aggiunto e quasi il 50% di tutti i brevetti depositati; se si considera l’indotto, alcune stime parlano addirittura del 36% del Pil tedesco. E, non dimentichiamolo, anche se l’Italia sta vedendo calare anno dopo anno la presenza industriale diretta di Case locali, il nostro Paese è pieno di piccole e medie imprese che sono l’indotto dell’industria tedesca dell’auto. Contando anche l’indotto, da noi il “volano” dell’auto e dei settori che le girano intorno pesa per il 15-20% del Pil.

{kind=link}